持続可能な社会の実現に必要不可欠なデジタル導入で、日本は廃棄物最小化への関心が高い

米国 Autodesk 社(本社:米国カリフォルニア州/代表取締役社長兼 CEO:アンドリュー・アナグノスト)は、米ビジネスコンサルティング企業フロスト&サリバンと共同で、アジア太平洋地域における製造業と建設業のサステナビリティ動向に関する調査を実施しました。本レポートは、アジア太平洋地域における建築・エンジニアリング・建設業(AEC)および設計・製造業(D&M)の企業を対象に、現在のサステナビリティ推進要因を明らかにするための調査を行ったものです。本調査では、アジア太平洋地域の 6 つの地区(日本、中国、韓国、インド、オーストラリア・ニュージーランド、東南アジア諸国連合)の民間の AEC および D&M 企業を対象に定量調査と定性分析を実施し、重要な知見を得ました。これらの地域で合計 566 件の定量調査と 48 件の定性分析を実施しました。

気候変動にはアジア太平洋地域の経済成長が大きく影響

エネルギーや原料消費の増加がもたらす気候変動への影響は非常に大きく、AEC および D&M セクターに対してサステナビリティを求める声は高まっています。現在、世界の温室効果ガス(GHG)排出量の 53% (※1)はアジア太平洋地域によるものであり、2020 年の CO2 排出量は 183 億トン(※2)と、世界の他の地域の累積排出量を上回っています。世界が「ネットゼロ」の目標に向けて前進するためには、アジア太平洋地域における AEC および D&M 分野が、新たな手法でサステナビリティに取り組む必要があります。アジア太平洋地域各国の政府は、経済成長という命題とのバランスを取りつつ、サステナビリティに寄与する方針を約束しています。しかし、その進展は各国で異なっており、高い経済成長に伴う GHG 排出量の削減に苦戦しています。

サステナビリティは企業の生き残りをかけた戦略そのもの

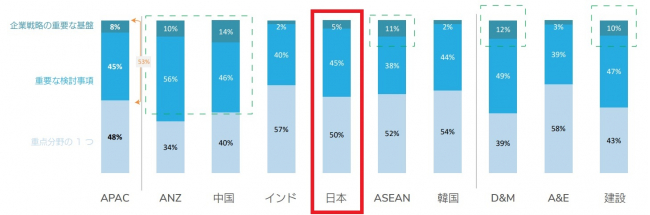

今回、調査対象となった企業の約半数(53%)が、サステナビリティは自社の戦略において重要な要素だと回答しました。日本企業の自社戦略におけるサステナビリティの重要性については、アジア太平洋地域の全体平均と同様の傾向となっています。さらに業界別にみると、製造・建設分野は、建築・エンジニアリング分野よりもサステナビリティ成熟度が高いことが示されています。

グラフ 1:地域および業界別のサステナビリティ成熟度

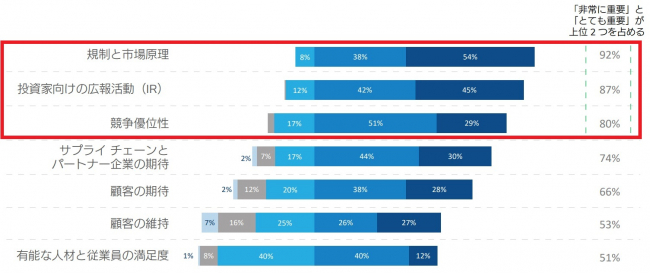

また本調査からは、さまざまな規制や市場原理(92%)、投資家向けの広報活動(IR)(87%)、そして競争優位性(80%)が、企業がサステナビリティを推進する主な要因となっていることが明らかになっています。一方、アジア太平洋地域のサステナビリティ推進において比較的重要度が低いのは、顧客体験を向上し、顧客の期待に応えることによる顧客維持、従業員満足度の向上です。市場競争で生き残ることが、最も大きなサステナビリティ推進要因となっています。

グラフ 2:企業が企業全体でサステナビリティを推進する理由

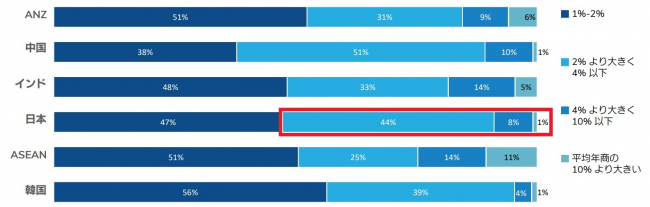

日本は、アジア太平洋地域の全体平均と同様の傾向となり、平均年間収益の 2% 以上をサステナビリティ投資すると回答した企業の割合は中国に次いで多い結果となっています。

グラフ 3:国別の今後 5 年間のサステナビリティへの投資計画

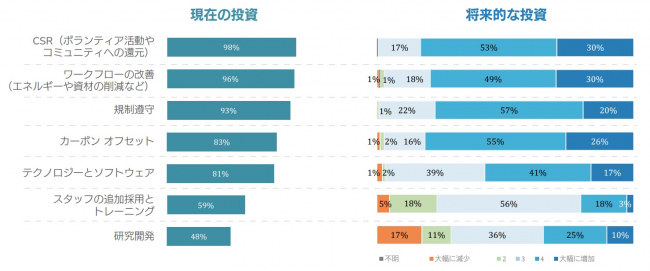

現在投資している分野と将来的に投資すると見込まれる分野についても各企業に質問したところ、大半の企業は、将来的な投資の主軸となることが予想される 4 つの分野として、ワークフローの改善、規制の遵守、カーボン オフセット、テクノロジーとソフトウェアを挙げました。

グラフ 4:サステナビリティへの投資分野

デジタル導入はサステナビリティを実現するための必須要因

エネルギー消費と排出量削減に関する義務、規制の遵守要件がますます求められていることから、サステナビリティの成果をしっかり監視、測定、報告、検証する必要が生じます。これらはデータ化によって可能になります。

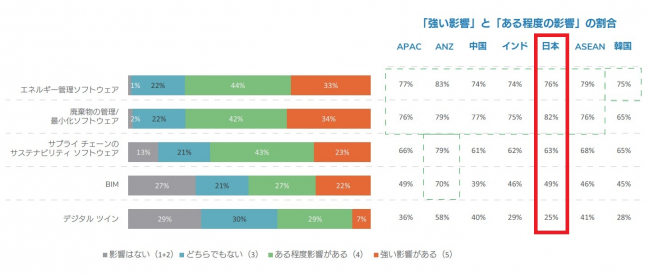

実際に企業が使用しているツールとソフトウェアについて尋ねたところ、アジア太平洋地域全体では「エネルギー管理ソフトウェア(77%)」は自社のサステナビリティ実現に影響があると回答した企業が多いことが判りました。

日本については、「廃棄物の管理/最小化ソフトウェア(82%)」がサステナビリティの実現に影響があると回答した企業が最も多く、アジア太平洋地域の中でもトップである一方で、「デジタルツイン(25%)」と同地域の中では最下位という結果となりました。

グラフ 5:地域別のツールとソフトウェア

オートデスク株式会社 代表取締役社長 織田浩義のコメント

今回の調査で、日本のサステナビリティ成熟度はアジア太平洋地域の中でも平均に位置し、今後 5 年間におけるサステナビリティへの投資計画についても同地域の全体平均と同様の傾向となり、平均年間収益の 2% 以上をサステナビリティ投資する企業が約半数存在するという結果になりました。

アジア太平洋地域は大きな成長の可能性が見込める一方で、世界規模では後れをとっていることから、今回の日本の結果については、あまり楽観視することができない状況と言えます。

企業組織がサステナビリティの実現を目指す上で直面する 2 つの大きな課題は、スキルとリソースの不足であり、それと相まって資産の老朽化という問題も存在します。デジタルとテクノロジーの導入は、これらの課題を克服するためのカギであり、サステナビリティを実現するために不可欠な要素です。

また他の地域では、気候変動や資源の枯渇、環境保護といった主要な環境問題は、すでにデジタルソリューションによって徐々に対処され始めています。例えば、BIM(ビルディング・インフォメーション・モデリング)のようなデジタルツールによって、設計者はエネルギー消費のシミュレーションが可能になり、建築物の省エネ化のためのより適切な設計判断が可能になります。

日本では、「廃棄物の管理/最小化ソフトウェア」がサステナビリティの実現に影響があると回答した企業がアジア太平洋地域の中でも最も多い一方で、デジタルツインは最下位という結果になりました。

サステナビリティの目標を達成するためには、データを効率的かつ組織的に管理することが重要であり、このことはデジタル化を加速する必要性を浮き彫りにしています。デジタルツインをはじめとする、テクノロジーの導入が GHG 排出量や廃棄物の削減につながり、より安全で健康的かつレジリエントな製品や場所の設計・製造を促進します。

オートデスクは、最新の「Global 100 Index: 世界で最も持続可能な企業 100 社」(※3)で 3 位にランクインするなど、サステナビリティにおいてもグローバルで高く評価されています。顧客企業の皆様にとって貢献度の高いパートナーとなり、さらなる進化へと挑戦するプラットフォームカンパニーを目指してまいります。

フロスト&サリバン アジア太平洋地域エネルギー・環境・産業部門 シニアバイスプレジデント ラヴィ・クリシュナシュワミ(Ravi Krishnaswamy)氏のコメント

持続可能な開発目標の達成と競争上の優位性の獲得が重視されるようになっている中で、デジタル技術はビジネスと環境のバランスのとれた成長を実現するために必要な合意形成を推進しており、世界中の多くの企業の戦略目標の最優先課題となっています。

その結果、企業は、コンプライアンスに関連するデータの測定と報告、サプライチェーンパートナーとの提携のしやすさ、低炭素材料に関するデータ、サステナビリティ指数を向上させるための機械学習と人工知能(AI)機能のためのデジタルソリューションの導入を加速するようになっています。

レポートの詳細と全文のダウンロードについては、サステナビリティの詳細ページをご覧ください。

https://www.autodesk.co.jp/campaigns/accelerate-sustainability-absm

出典

※1 BP社発行 Statistical Review of World Energy 2021

※2 Statista発行 Regional carbon dioxide (CO2) emissions worldwide from 2000 to 2020, with a forecast until 2050

※3 Corporate Knights社発行 The 100 most sustainable corporations of 2022